Paragraaf A: Lokale heffingen

Inleiding

Terug naar navigatie - Paragraaf A: Lokale heffingen - InleidingDe lokale heffingen vormen een belangrijke bron van inkomsten en zijn onderdeel van de gemeentelijke beleidsvrijheid. Daarbij wordt onderscheid gemaakt in heffingen waarbij de besteding van de opbrengsten vrij is (de zogenaamde belastingen) en heffingen waarbij de opbrengst gebonden is (zogenaamde heffingen, leges en retributies). Deze paragraaf geeft inzicht in het beleid van de gemeentelijke belastingen en heffingen voor 2026. Tevens wordt een raming afgegeven van de verwachte opbrengsten, gebaseerd op de in de kadernota 2026 opgenomen uitgangspunten. De vaststelling van de tarieven gebeurt niet bij de begroting maar separaat bij de vaststelling van de belastingverordeningen 2026.

Achtereenvolgens komen aan de orde:

1 Tarievenbeleid

2 Hoofdlijnen per belastingsoort

2.1 Afvalstoffenheffing

2.2 Forensenbelasting

2.3 Leges

2.4 Begraafplaatsrechten

2.5 Marktgelden

2.6 Onroerende-zaakbelastingen (OZB)

2.7 Precariobelasting

2.8 Rioolheffing

2.9 Toeristenbelasting

3 Overzichten

3.1 Opbrengstenoverzicht

3.2 Overzicht Kostendekkendheid leges.

4 Kwijtscheldingsbeleid

5 Lokale lastendruk

1. Tarievenbeleid

Terug naar navigatie - Paragraaf A: Lokale heffingen - 1. TarievenbeleidIn de kadernota 2026-2029 zijn de kaders voor het tarievenbeleid 2026 vastgesteld. In de Kadernota van 2026 is een inflatiecorrectie aangegeven van 2%.

Voor enkele belastingen wordt hiervan afgeweken en geldt het volgende:

- Legestarieven voor onder andere rijbewijzen en identiteitsbewijzen; hiervoor wordt het door het rijk vastgestelde maximum tarief gehanteerd.

- Omgevingsvergunningen; de opbrengst is afhankelijk van de economische situatie en daarmee het aantal vergunningen. Hierdoor is geen jaarlijkse procentuele stijging opgenomen.

- De OZB-opbrengst wordt verhoogd met 9%.

- Rioolheffing en afvalstoffenheffing. Voor deze heffingen worden de tarieven gebaseerd op de benodigde kostendekkendheid en de stand van de voorzieningen.

In de begroting wordt een raming afgegeven van de verwachte opbrengst aan belastingen en heffingen, die berekend is op basis van de kadernota 2026 (uitgangspunten voor de tariefontwikkeling) en de begroting 2025 (bedragen).

De tarieven voor de belastingsoorten waarvan op dit moment onvoldoende duidelijkheid is over de omvang van het areaal worden in deze paragraaf niet genoemd. Dit betreffen de procentuele tarieven op basis van de WOZ-waarde omvang. De definitieve vaststelling van de tarieven gebeurt bij de vaststelling van de belastingverordeningen 2026.

Berekende tarieven over heffingen en leges kunnen leiden tot onwerkbare tarieven van centen achter de komma. Op dit punt is er al een staande praktijk van neerwaartse afronding op 5 cent bij tarieven tot € 10,00, afronding op 10 cent bij tarieven van € 10,00 tot € 1.000 en afronding op hele euro’s (naar boven of beneden) vanaf € 1.000,00.

Om de indexering ten opzichte van het voorgaande jaar nauwkeurig te laten plaatsvinden vindt de toepassing plaats op de niet afgeronde tarieven 2025. Tevens wordt hiermee voorkomen dat lagere tarieven door neerwaartse afronding nooit tot een verhoging komen.

2. Hoofdlijnen per belastingsoort

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2. Hoofdlijnen per belastingsoortX

2.1 Afvalstoffenheffing

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.1 AfvalstoffenheffingHet ophalen van huishoudelijk afval is een taak die de Gemeente Uitgeest kostendekkend wil uitvoeren. Daarbij komt de vraag aan de orde “wat zijn dan de kosten”. Immers, regelgeving biedt ruimte om bepaalde kosten al dan niet toe te rekenen aan de afvalstoffenheffing. Vertrekpunt is dat alle kosten die toegerekend kunnen worden, ook daadwerkelijk onderdeel van het tarief gaan uitmaken. In dat kader zijn vanaf 2021 additionele kostencomponenten in de opbouw van het tarief doorgevoerd:

- Doorberekening van een percentage van de oninbare aanslagen afvalstoffenheffing in het tarief. Uitgangspunt hiervoor is 1% van de opbrengsten afvalstoffenheffing.

- Toevoeging van een extra BTW-component. De BTW die toegerekend mag worden aan de BUCH-inzet, is voor 50% meegenomen in het tarief.

Deze ontwikkelingen leiden tot de volgende kostentoerekening:

Vanaf 2021 wordt de opbrengst van de afvalstoffenheffing gebaseerd op een vaste en een variabele component. Hiermee wordt afvalscheiding beoogd door middel van een financiële prikkel. De hoogte van de vaste heffing is afhankelijk van de omvang van het huishouden en de hoogte van de variabele heffing is afhankelijk van het aantal malen dat er restafval wordt aangeboden. Met een relatief hoog basistarief en een laag variabel tarief is er voldoende financiële prikkel tot afvalscheiding aanwezig en loopt de gemeente minder risico. Er wordt uitgegaan van 85% als vaste heffing en 15% wordt bepaald door de variabele heffing.

Hoogbouwbewoners hebben geen rolcontainers maar een afvalpas waarmee een inworpunit van een verzamelcontainer kan worden ontsloten. Omdat hierbij de mogelijkheid ontbreekt om plastic- metalen- en drankverpakkingen (PMD) te scheiden is per inworp van een afvalzak een relatief lager tarief van toepasing.

Belastingplichtig is de gebruiker van een perceel waar de gemeente een inzamelplicht heeft voor huishoudelijke afvalstoffen. In de kostendekkendheidsberekening wordt uitgegaan van de aantallen:

- percelen in gebruik bij één persoonshuishoudens;

- percelen in gebruik bij meer dan één persoonshuishoudens;

- ledigingen van containers restafval van 140 liter;

- ledigingen van containers restafval van 240 liter;

- inworpen van 30 liter afvalzakken in verzamelcontainers;

- inworpen van 60 liter afvalzakken in verzamelcontainers.

Hiervoor gelden de volgende tarieven:

Vaste heffing bedragen x € |

2025 |

2026 |

||

Eénpersoonshuishouden |

213,00 |

215,00 |

||

Meerpersoonshuishouden |

320,00 |

323,00 |

||

Variabele heffing bedragen x € |

2025 |

2026 |

||

Per lediging container 240 liter |

6,58 |

6,65 |

||

Per lediging container 140 liter |

3,84 |

3,88 |

||

Bij inwerptrommel van 60 liter |

1,10 |

1,12 |

||

Bij inwerptrommel van 30 liter |

0,55 |

0,56 |

Bedragen x € 1.000 |

2026 |

2027 |

2028 |

2029 |

||

Afvalstoffenheffing vaste heffing |

1.657 |

1.688 |

1.722 |

1.757 |

||

Afvalstoffenheffing variabele heffing |

253 |

258 |

263 |

268 |

||

Afvalstoffenheffing totaal |

1.910 |

1.946 |

1.985 |

2.025 |

Kostendekkendheid afvalstoffenheffing |

Begroting |

||

Bedragen x € 1 |

2026 |

||

Kosten taakveld afval, incl. (omslag)rente |

1.350.000 |

||

Inkomsten, excl. heffingen |

215.000 |

||

Netto kosten |

1.135.000 |

||

Toe te rekenen kosten: |

|||

BTW |

164.000 |

||

toegerekende overhead |

556.000 |

||

Dubieuze debiteuren 1% |

19.000 |

||

A Totale kosten |

1.874.000 |

||

Opbrengst heffingen |

1.657.000 |

||

Opbrengst variable heffing |

253.000 |

||

Kwijtschelding |

44.500 |

||

B Totale opbrengsten |

1.865.500 |

||

B-A opbrengsten minus kosten |

-8.500 |

||

Onttrekking voorziening |

8.500 |

||

Dekkingspercentage (B/A) |

100% |

||

2.2 Forensenbelasting

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.2 ForensenbelastingBelastingplichtigen en heffingsgrondslag

De forensenbelasting wordt geheven van personen die niet in gemeente Uitgeest wonen, maar wel in Uitgeest gedurende meer dan 90 dagen een gemeubileerde woning voor zichzelf of familie beschikbaar houden.

Kerncijfers, waardeontwikkeling en areaal

Het areaal voor deze belasting bestaat uit het aantal (tweede) woningen dat voldoet aan de criteria van de forensenbelasting.

Het tarief bestond tot 2020 uit een vast bedrag ongeacht het type woning waarvoor de belasting geldt. Vanaf 2021 bestaat het tarief van de forensenbelasting uit een percentage van de WOZ waarde. Hiermee is de hoogte van de forensenbelasting afhankelijk gemaakt van de waarde van de (tweede) woning. Omdat het tarief bestaat uit een percentage van de WOZ waarde, wordt bij de hoogte daarvan rekening gehouden met de WOZ-waarde ontwikkeling. De inkomsten ontwikkelen zich als volgt:

Bedragen x € |

2026 |

2027 |

2028 |

2029 |

||

Forensenbelasting |

38.000 |

38.000 |

38.000 |

38.000 |

2.3 Leges

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.3 LegesBelastingplichtigen en heffingsgrondslag

Leges kunnen worden geheven voor van gemeentewege verleende diensten. De diverse diensten waarvoor leges zijn verschuldigd zijn opgenomen in de tarieventabel behorende bij de legesverordening.

Kosten en opbrengsten

De opbrengsten betreffen de verwachte inkomsten in 2026, zoals opgenomen in het financieel systeem. De kosten bestaan uit verschillende componenten:

- de directe kosten die aan het product zijn te relateren\(bijvoorbeeld afdracht aan Rijk voor een geleverd paspoort);

- de directe apparaatskosten (de salarislasten van het personeel dat direct aan het product werkt);

- de toegerekende overhead.

Kostendekkendheid en transparantie

De legestarieventabel is in 2023 geactualiseerd en waar mogelijk geharmoniseerd voor de BUCH-gemeenten. Dit heeft geleid tot een uniforme tarieventabel en bijbehorende kostenonderbouwing voor de gezamenlijke BUCH-gemeenten.

Landelijk zijn de leges verdeeld in 3 hoofdstukken en iedere hoofdstuk is onderverdeeld in verschillende paragrafen. Daarbij geldt dat per gemeente de leges “overall” op het niveau van de gehele verordening maximaal kostendekkend mogen zijn. Dit betekent dat een tekort op de ene titel gecompenseerd mag worden met een overschot op een andere titel. Alle titels tezamen mogen uiteindelijk maximaal 100% kostendekkend zijn. De tabel onder 3.2 geeft de kostendekkendheid van de leges weer in Uitgeest.

2.4 Begraafplaatsrechten

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.4 BegraafplaatsrechtenBelastingplichtigen en heffingsgrondslag

De grafrechten worden geheven voor onder meer het begraven van overledenen en voor het onderhoud van de begraafplaatsen. De tarieven voor de afzonderlijke belastbare feiten zijn opgenomen in de tarieventabel behorende bij de verordening lijkbezorgingrechten.

Kerncijfers en areaal

De kerncijfers voor de grafrechten bestaan hoofdzakelijk uit het aantal meerjarige rechten op graven, het aantal begravingen- en bijzettingen per jaar en het aantal onderhoudsrechten op graven Uitgaande van indexering van de tarieven met 2% en een gelijkblijvend areaal zien de opbrengsten er als volgt uit:

Bedragen x € 1 |

2026 |

2027 |

2028 |

2029 |

||

Begraafplaatsrechten |

16.000 |

16.000 |

16.000 |

16.000 |

Kostendekkendheid begraafplaatsrechten |

Begroting |

|

Bedragen x € 1 |

2026 |

|

Kosten, incl. (omslag)rente |

129.000 |

|

Inkomsten, excl. Heffingen |

0 |

|

Netto kosten |

129.000 |

|

Toe te rekenen kosten |

||

Overhead incl. (omslag)rente |

92.000 |

|

Overige toe te rekenen kosten |

0 |

|

A Totale kosten |

221.000 |

|

Opbrengsten heffingen |

||

B Totale opbrengsten |

16.000 |

|

Dekkingspercentage B/A |

7% |

2.5 Marktgelden

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.5 MarktgeldenBelastingplichtigen en heffingsgrondslag

Voor het innemen van een standplaats op de markten wordt marktgeld geheven. De hoogte van het marktgeld wordt berekend naar het aantal strekkende meters van de kraam.

Kerncijfers en areaal

Het areaal wordt bepaald door het totale aantal strekkende meters van de op de markt geplaatste kramen. De tarieven worden ten opzichte van 2025 met 2% verhoogd.

Bedragen x € |

2026 |

2027 |

2028 |

2028 |

||

Marktgelden |

2.000 |

2.000 |

2.000 |

2.000 |

Kostendekkendheid marktgelden |

Begroting |

|

Bedragen x € 1 |

2026 |

|

Kosten, incl. (omslag)rente |

14.217 |

|

Inkomsten, excl. Heffingen |

0 |

|

Netto kosten |

14.217 |

|

Toe te rekenen kosten |

||

Overhead incl. (omslag)rente |

11.000 |

|

Overige toe te rekenen kosten |

0 |

|

A Totale kosten |

25.217 |

|

Opbrengsten heffingen |

1.800 |

|

B Totale opbrengsten |

1.800 |

|

Dekkingspercentage B/A |

7% |

2.6 Onroerende-zaakbelastingen (OZB)

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.6 Onroerende-zaakbelastingen (OZB)De onroerende zaakbelastingen betreffen een drietal belastingen, te weten;

- een belasting voor eigenaren van woningen;

- een belasting voor eigenaren van niet-woningen;

- een belasting voor gebruikers van niet-woningen.

Belastingplichtigen en heffingsgrondslag

De onroerende zaakbelastingen voor het eigendom van woningen en niet-woningen worden geheven van degene die op 1 januari van het belastingjaar in het Kadaster bekend staat als de zakelijk gerechtigde van de onroerende zaak. De onroerende zaakbelasting voor het gebruik van niet-woningen wordt geheven van de degene die op 1 januari van het belastingjaar de gebruiker van de onroerende zaak is. De hoogte van de aanslag 2026 is afhankelijk van de WOZ-waarde op de waardepeildatum. Dit betreft de waarde van de onroerende zaak per 1 januari van het jaar voorafgaand aan het belastingjaar, in dit geval 1 januari 2025. Deze waarde, vermenigvuldigd met een percentage (het tarief) vormt het aanslagbedrag OZB. De waarde van de onroerende zaken wordt ieder jaar opnieuw bepaald en vastgesteld onder het regime van de Wet WOZ. De WOZ-waardestijging van de onroerende zaken in Uitgeest wordt, evenals het tarief in het najaar 2025 bekend.

Kerncijfers, waardeontwikkeling en areaal

De kerncijfers voor de bepaling van de te verwachten opbrengst van de onroerende zaakbelastingen betreffen het aantal woningen, het aantal niet-woningen, de totaalwaarde van de woningen en de totaalwaarde van de niet-woningen. Daarbij wordt rekening gehouden met de omvang van de WOZ waarde van leegstaande niet-woningen en diverse vrijstellingen.

Opbrengsten

Uitgangspunt is dat de OZB opbrengsten worden verhoogd met de in de kadernota opgenomen procentuele indexatie van 9%. Naast deze indexering worden de OZB opbrengsten verhoogd in verband met verwachte areaaluitbreiding. Dit wordt niet gerealiseerd door een verhoging van het tarief, maar door toename van het aantal WOZ objecten door nieuwbouw.

Als gevolg van de overname van de buitenwegen van het Hoogheemraadschap per 2022 is er sprake van een verhoging van de lasten. Uit de gefaseerde verhoging van de OZB opbrengst voert de gemeente budgetneutraal het beheer en het onderhoud van de overgenomen buitenwegen uit. Per 2023 is een verhoging van de OZB opbrengst van € 197.000 doorgevoerd en per 2024 een verhoging van € 227.000. Voor 2025 en verder is geen verdere verhoging in het kader van de overname van de wegen van toepassing.

Rekening houdend met het uitgangspunt van 9% stijging van de opbrengsten ten opzichte van 2025 worden de begrote opbrengsten als volgt geraamd:

Bedragen x € |

2026 |

2027 |

2028 |

2029 |

||

OZB Niet-woningen gebruikers |

476.000 |

490.000 |

504.000 |

504.000 |

||

OZB Niet-woningen eigenaren |

738.000 |

760.000 |

782.000 |

782.000 |

||

OZB Woningen eigenaren |

3.369.000 |

3.469.000 |

3.572.000 |

3.572.000 |

||

Totaal OZB |

4.583.000 |

4.719.000 |

4.858.000 |

4.858.000 |

2.7 Precariobelasting

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.7 PrecariobelastingBelastingplichtigen en heffingsgrondslag

De precariobelasting wordt geheven van degenen die voorwerpen hebben die zich op, onder of boven openbare gemeentegrond bevinden. De precariobelasting bestaat uit permanente belastbare feiten (bijvoorbeeld terrassen, uithangborden) en incidentele belastbare feiten (bijvoorbeeld een tijdelijke bouwcontainer). De tarieven voor de afzonderlijke belastbare feiten zijn opgenomen in de tarieventabel behorende bij de verordening precariobelasting.

Aanslagen precariobelasting worden na afloop van het belastingjaar opgelegd. Dit, aangezien pas na afloop van het belastingjaar de omvang van de belastingplicht bekend is.

Kerncijfers en areaal

Door periodieke controles ter plaatse wordt de actualiteit van de bestandsgegevens voor de precariobelasting op peil gehouden. Daarnaast leiden vergunningaanvragen tot inzicht in belastbare feiten. Het areaal voor de precariobelasting van de permanente belastbare feiten is redelijk stabiel.

Opbrengsten

De tarieven van de precariobelasting worden voor 2026 met 2% verhoogd. Dit leidt tot de volgende geraamde precario-opbrengsten:

Bedragen x € |

2026 |

2027 |

2028 |

2029 |

||

Precariobelasting |

18.000 |

18.000 |

18.000 |

18.000 |

2.8 Rioolheffing

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.8 RioolheffingBij de berekening van de rioolheffing is 100% kostendekking het uitgangspunt. Doorbelast worden de kosten van riool inclusief omslagrente, personeel, overhead en BTW. Er vindt geen doorbelasting plaats van onkruidbestrijding en beschoeiingen. In het in juni 2023 aangenomen Programma Water en riolering is opgenomen dat baggeren voor 50% wordt doorbelast. Deze kosten houden meer dan zijdelings verband met de taken waarvoor de rioolheffing wordt ingesteld. Door te baggeren blijft het riool schoner en is er minder behoefte aan de reiniging van het riool.

Net als bij de afvalstoffenheffing, worden ook bij de rioolheffing de werkelijke verschillen tussen de gemaakte kosten en opbrengsten gestort in, of onttrokken aan de egalisatievoorziening om grote tariefschommelingen te voorkomen.

Kerncijfers en areaal

De rioolheffing kent voor 3 categorieën objecten afzonderlijke tarieven. De aantallen objecten binnen deze 3 categorieën vormen de kerncijfers voor de bepaling van de inkomsten uit rioolheffing:

- het aantal woningen

- het aantal niet-woningen met waterverbruik t/m 250m3

- het aantal niet-woningen met waterverbruik vanaf 250m3

Bij een gelijkblijvend areaal zien de opbrengsten er als volgt uit

Door de keuze van een spaarvoorziening voor duurzame financiering dienen de in PWR opgenomen tarieven onder toepassing van jaarlijkse indexatie gevolgd te worden. Voor 2026 betekent dit dat de tarieven met 2,6% worden geïndexeerd en afgerond op hele euro's.

Uitgangspunt is dat alle kosten die toegerekend kunnen worden, ook daadwerkelijk onderdeel van het tarief uitmaken.

Deze ontwikkelingen leiden tot de volgende kostentoerekening:

Bedragen x € |

2026 |

2027 |

2028 |

2029 |

||

Rioolheffing |

1.294.000 |

1.294.000 |

1.294.000 |

1.294.000 |

Kostendekkendheid rioolheffing |

Begroting |

||

Bedragen x € 1 |

2026 |

||

Kosten taakveld riolering |

830.069 |

||

Netto kosten taakveld |

830.069 |

||

Toe te rekenen kosten: |

|||

Overhead |

206.400 |

||

Straatreiniging 50% |

57.227 |

||

Baggeren 100% |

96.671 |

||

BTW |

134.758 |

||

Totale kosten |

1.325.125 |

||

Opbrengst heffingen |

1.364.000 |

||

Kwijtschelding |

32.000 |

||

Dotatie voorziening dubieuze debiteuren |

14.000 |

||

Inkomst excl heffing |

6.317 |

||

Totale opbrengsten |

1.324.317 |

||

Verschil |

-808 |

||

Mutatie voorziening |

-808 |

||

Dekkingspercentage |

100% |

||

2.9 Toeristenbelasting

Terug naar navigatie - Paragraaf A: Lokale heffingen - 2.9 ToeristenbelastingBelastingplichtigen en heffingsgrondslag

De (land)toeristenbelasting wordt geheven voor het tegen betaling overnachten in de gemeente door personen die geen inwoner van de gemeente zijn. De belasting wordt geheven van degene die gelegenheid tot nachtverblijf biedt. De aanslagoplegging voor de toeristenbelasting vindt na afloop van het belastingjaar plaats, op basis van de ingediende aangiften.

De watertoeristenbelasting wordt geheven voor het houden van verblijf tegen een vergoeding op vaartuigen in de gemeente door personen die geen inwoner van de gemeente zijn. Belastingplichtig is degene die gelegenheid tot verblijf biedt. Watertoeristenbelasting wordt na afloop van het belastingjaar opgelegd op basis van de ingediende aangiften voor incidentele dagverblijven en op basis van fiscale vaststellingsovereenkomsten voor de vaste ligplaatsen.

Kerncijfers en areaal

In de uitvoering van de toeristenbelasting wordt periodiek gecontroleerd op de juistheid en volledigheid van de gevoerde verblijfsadministraties door de aanbieders van verblijf. Sinds een aantal jaren is het aanbieden van verblijf via internet aanzienlijk toegenomen.

Tarieven

Tot 2023 gold een tarief van de toeristenbelasting per overnachting op kampeerterreinen en een tarief voor overige accommodaties. Met ingang van 2023 is geen onderscheid naar het type accommodatie meer gemaakt en is besloten tot één algemeen tarief, in 2024 is de differentiatie weer ingevoerd waarbij voor campings 50% van de tarifering voor de overige accommodaties geldt. Verhoging met 2% leidt tot een tarief van € 2,64 voor 2026. Omdat voor overnachtingen op kampeerplaatsen 50% van dit tarief geldt wordt voorgesteld het tarief af te ronden naar € 2,70 waardoor voor campings het tarief uitkomt op € 1,35 per persoon per nacht.

In tegenstelling tot de landtoeristenbelasting wordt watertoeristenbelasting niet per persoon per overnachting geheven maar per persoon per etmaal of deel daarvan. Het tarief is daarbij tot 2027 op € 1,50 vastgesteld.

De inkomsten ontwikkelen zich hierdoor als volgt:

Bedragen x € |

2026 |

2027 |

2028 |

2028 |

||

Toeristenbelasting |

116.000 |

116.000 |

116.000 |

116.000 |

3. Overzichten

Terug naar navigatie - Paragraaf A: Lokale heffingen - 3. Overzichten3.1 Opbrengstenoverzicht

Terug naar navigatie - Paragraaf A: Lokale heffingen - 3.1 OpbrengstenoverzichtIn de volgende tabel wordt op volgorde van programmaonderdeel per belastingsoort en heffing een overzicht gegeven van de geraamde opbrengsten 2025 – 2029.

Grootboek |

Omschrijving |

Begroot

2025 |

Begroot

2026 |

Begroot

2027 |

Begroot

2028 |

Begroot

2029 |

|---|---|---|---|---|---|---|

6020010 |

Rijbewijzen |

59.000 |

60.000 |

75.000 |

72.000 |

75.000 |

6020020 |

Burgerlijke stand |

14.000 |

15.000 |

15.000 |

15.000 |

15.000 |

6020030 |

Reisdocumenten |

170.000 |

184.000 |

216.000 |

183.000 |

77.000 |

6020050 |

Diverse leges |

8.000 |

6.000 |

6.000 |

6.000 |

6.000 |

6020070 |

Naturalisaties |

15.000 |

16.000 |

16.000 |

16.000 |

16.000 |

6020080 |

Verklaring Omtrent Gedrag VOG |

1.000 |

5.000 |

5.000 |

5.000 |

5.000 |

6660400 |

Gehandicapten parkeerkaarten |

2.000 |

2.000 |

2.000 |

2.000 |

2.000 |

6120060 |

Leges APV hoofdstuk 1 |

8.000 |

7.000 |

7.000 |

7.000 |

7.000 |

6120070 |

Leges APV hoofdstuk 3 |

10.000 |

10.000 |

10.000 |

10.000 |

10.000 |

6570400 |

Evenementen en volksfeesten |

10.000 |

4.000 |

4.000 |

4.000 |

4.000 |

6330100 |

Inkomsten Markten |

2.000 |

2.000 |

2.000 |

2.000 |

2.000 |

6830500 |

Leges omgevingsvergunningen |

475.000 |

474.000 |

474.000 |

474.000 |

474.000 |

6720100 |

Baten Rioolheffing |

1.281.000 |

1.294.000 |

1.294.000 |

1.294.000 |

1.294.000 |

6730100 |

Baten Afvalstoffenheffing |

1.890.000 |

1.910.000 |

1.946.000 |

1.985.000 |

2.025.000 |

6750100 |

Baten begraafplaatsrechten |

16.000 |

16.000 |

16.000 |

16.000 |

16.000 |

6061100 |

Baten OZB woningen |

3.272.000 |

3.369.000 |

3.469.000 |

3.572.000 |

3.572.000 |

6062100 |

Baten OZB bedrijven |

1.180.000 |

1.214.000 |

1.250.000 |

1.286.000 |

1.286.000 |

6064200 |

Baten precariobelasting |

18.000 |

18.000 |

18.000 |

18.000 |

18.000 |

6340100 |

Forensenbelasting |

38.000 |

38.000 |

38.000 |

38.000 |

38.000 |

6340200 |

Toeristenbelasting |

114.000 |

116.000 |

116.000 |

116.000 |

116.000 |

8.583.000 |

8.760.000 |

8.979.000 |

9.121.000 |

9.058.000 |

||

3.2 Kostendekkendheid leges

Terug naar navigatie - Paragraaf A: Lokale heffingen - 3.2 Kostendekkendheid legesDe legestarieventabel is verdeeld in 3 hoofdstukken. De afzonderlijke hoofdstukken zijn onderverdeeld in verschillende paragrafen.

Hoofdstuk 1 betreft leges voor algemene dienstverlening, zoals aanvragen voor rijbewijzen, reisdocumenten en uittreksels.

Hoofdstuk 2 betreft leges voor dienstverlening in het kader van de Omgevingswet. De Omgevingswet bundelt wetgeving en regels voor ruimte, wonen, infrastructuur, erfgoed, milieu, natuur en water.

Hoofdstuk 3 betreft dienstverlening vallend onder de Europese dienstenrichtlijn. Dit betreffen leges voor de behandeling van aanvragen van vergunningen ten behoeve van dienstverrichters of dienstverleners.

De leges mogen “overall” op het niveau van de gehele verordening maximaal 100% kostendekkend zijn. Dit betekent dat (met uitzondering van hoofdstuk 3) een onderdekking op het ene hoofdstuk gecompenseerd mag worden met een overdekking op een ander hoofdstuk. De volgende tabel geeft de kostendekkendheid van de leges voor 2026 in Uitgeest weer:

Onderwerp legesverordening |

Directe kosten |

Loonkosten |

Overhead |

Opbrengst |

Kostendekkendheid |

|---|---|---|---|---|---|

Hoofdstuk 1 - Algemene dienstverlening |

|||||

Paragraaf 1.1 - Burgerlijke stand |

3.344 |

27.672 |

22.166 |

15.200 |

28,58% |

Paragraaf 1.2 - Reisdocumenten en Nederlandse identiteitskaart |

98.063 |

63.435 |

50.812 |

184.171 |

86,75% |

Paragraaf 1.3 - Rijbewijzen |

23.801 |

30.949 |

24.785 |

60.234 |

75,73% |

Paragraaf 1.4 - Verstrekkingen in het kader van de basisregistratie persoonsgegevens |

3.834 |

3.073 |

5.499 |

79,60% |

|

Paragraaf 1.5 - Bestuursstukken |

|||||

Paragraaf 1.6 - Vastgoedinformatie |

|||||

Paragraaf 1.7 - Overige publiekszaken |

1.000 |

914 |

733 |

2.651 |

100,19% |

Paragraaf 1.8 - Gemeentearchief |

|||||

Paragraaf 1.9 - Bijzondere wetten |

847 |

48.716 |

37.268 |

121.753 |

140,22% |

Paragraaf 1.10 - Diversen |

545 |

374 |

225 |

24,51% |

|

Totaal hoofdstuk 1 |

127.054 |

176.065 |

139.211 |

389.733 |

88,11% |

Hoofdstuk 2 - Omgevingswet |

|||||

Paragraaf 2.1 - Algemene bepalingen |

|||||

Paragraaf 2.2 - Voorfase |

31.872 |

19.809 |

19.563 |

37,85% |

|

Paragraaf 2.3 - Activiteiten met betrekking tot bouwwerken |

73.432 |

104.073 |

64.684 |

405.853 |

167,58% |

Paragraaf 2.4 - Activiteiten met betrekking tot cultureel erfgoed en werelderfgoed |

|||||

Paragraaf 2.5 - Milieubelastende activiteiten |

|||||

Paragraaf 2.6 - Lozingsactiviteiten |

|||||

Paragraaf 2.7 - Aanlegactiviteiten |

6.465 |

4.018 |

2.379 |

22,69% |

|

Paragraaf 2.8 - Overige activiteiten |

2.255 |

1.401 |

590 |

16,14% |

|

Paragraaf 2.9 - Maatwerkvoorschriften bij bouwactiviteiten |

|||||

Paragraaf 2.10 - Gelijkwaardigheid |

|||||

Paragraaf 2.11 - Overige tarieven |

1.804 |

1.121 |

739 |

25,26% |

|

Paragraaf 2.12 - Modaliteiten |

119.747 |

67.707 |

60.317 |

32,18% |

|

Paragraaf 2.13 - Vermindering |

3.984 |

2.476 |

-15.204 |

-235,36% |

|

Paragraaf 2.14 - Teruggaaf |

602 |

374 |

|||

Totaal hoofdstuk 2 |

73.432 |

270.802 |

161.590 |

474.237 |

93,76% |

Hoofdstuk 3 - Europese dienstenrichtlijn |

|||||

Paragraaf 3.1 - Horeca |

2.961 |

2.033 |

6.100 |

122,17% |

|

Paragraaf 3.2 - Seksbedrijven |

|||||

Paragraaf 3.3 - Winkeltijdenwet |

|||||

Paragraaf 3.4 - Organiseren evenement of markt |

2.303 |

1.580 |

3.043 |

78,35% |

|

Paragraaf 3.5 - Standplaatsen |

817 |

561 |

646 |

46,91% |

|

Paragraaf 3.6 - Huisvestingswet 2014 |

|||||

Paragraaf 3.7 - In dit hoofdstuk niet benoemd besluit |

408 |

280 |

472 |

68,51% |

|

Totaal hoofdstuk 3 |

6.489 |

4.454 |

10.261 |

93,77% |

|

Totaal |

200.486 |

453.356 |

305.255 |

874.231 |

91,15% |

Recapitulatie Hoofdstuk 1, 2 en 3 |

Directe kosten |

Loonkosten |

Overhead |

Opbrengst |

Kostendekkendheid |

Kostendekking Hoofdstuk 1 |

127.054 |

176.065 |

139.211 |

389.733 |

88,11% |

Kostendekking Hoofdstuk 2 |

73.432 |

270.802 |

161.590 |

474.237 |

93,76% |

Kostendekking Hoofdstuk 3 |

6.489 |

4.454 |

10.261 |

93,77% |

|

Kostendekking totale tarieventabel |

200.486 |

453.356 |

305.255 |

874.231 |

91,15% |

4. Kwijtscheldingsbeleid

Terug naar navigatie - Paragraaf A: Lokale heffingen - 4. KwijtscheldingsbeleidVoor de afvalstoffen- en rioolheffing bestaat de mogelijkheid om op basis van het “Besluit kwijtschelding gemeentelijke belastingen Uitgeest 2026” een kwijtscheldingsverzoek in te dienen. In Uitgeest wordt bij de kwijtschelding afgeweken van de normen zoals deze zijn opgenomen in de Uitvoeringsregeling Invorderingswet 1990. Hierin zijn in artikel 16, tweede lid, onderdelen a en b, de kosten van bestaan gesteld op 90% van de bijstandsnorm. Uitgeest gaat echter uit van de meest ruime, de zogenaamde 100% norm. Dit houdt in, dat kwijtschelding wordt verleend aan belastingschuldigen die een inkomen hebben dat op of onder 100 procent van de landelijk geldende bijstandsnorm ligt. De kwijtschelding wordt meegenomen in de berekening van de kostendekkendheid van de afvalstoffen- en rioolheffing.

Kwijtschelding wordt zoveel mogelijk automatisch verleend. Dit gebeurt door middel van een automatische koppeling met landelijke inkomens- en vermogensgegevens door het Inlichtingenbureau met belastingplichtigen die hiervoor toestemming hebben gegeven.

Kerncijfers

Uitgaande van het resultaat voor 2025 en de prognose voor 2026 wordt uitgegaan van 200 ingekomen kwijtscheldingsverzoeken waarvan een aantal van zo’n 150 geheel worden toegekend.

Uitgaven

Rekening houdend met de hierboven aangegeven aantallen wordt de totale hoogte van de kwijt te schelden bedragen op de aanslagen riool- en afvalstoffenheffing als volgt geraamd:

Bedragen x € |

2026 |

2027 |

2028 |

2029 |

||

Kwijtschelding riool |

32.000 |

32.000 |

32.000 |

32.000 |

||

Kwijtschelding afval |

45.000 |

45.000 |

45.000 |

45.000 |

5. Lokale lastendruk

Terug naar navigatie - Paragraaf A: Lokale heffingen - 5. Lokale lastendrukDe lokale woonlasten worden bepaald door de afvalstoffenheffing, de OZB en de rioolheffing. De hoogte van deze belasting en heffingen tezamen, wordt geduid met het begrip “lokale lastendruk” De lokale lastendruk wordt bijgehouden door het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) In dit artikel zijn de meest recente gegevens gebruikt, afkomstig uit de door het COELO gepubliceerde atlas van de lokale lasten 2025.

De lokale lastendruk in Uitgeest bedraagt gemiddeld voor een:

- één-persoonshuishouden met een eigen woning € 1.080, in 2024 was dat € 1.024 en in 2023 was dat € 911;

- meerpersoonshuishouden met een eigen woning € 1.204, in 2024 was dat € 1.145 en in 2023 was dat € 1.037;

- één-persoonshuishouden met een huurwoning € 447, in 2024 was dat € 433 en in 2023 was dat € 386;

- meerpersoonshuishouden met een huurwoning € 571, in 2024 was dat € 554 en in 2023 was dat € 512.

Benchmark woonlasten Noord-Holland 2024

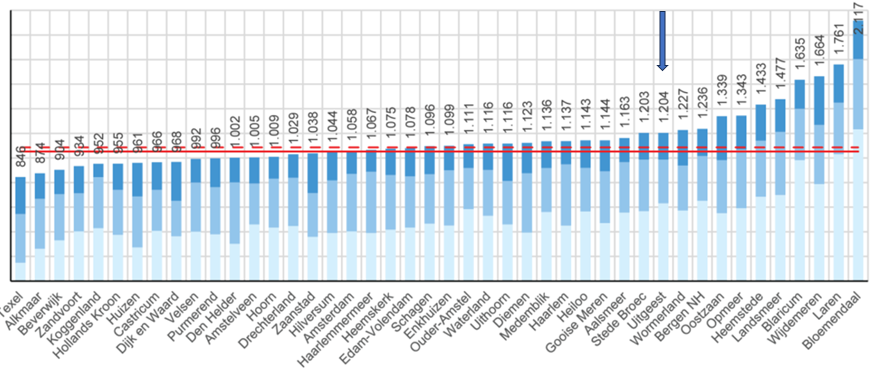

Terug naar navigatie - Paragraaf A: Lokale heffingen - Benchmark woonlasten Noord-Holland 2024De benchmark beoogt door middel van vergelijking van de tarieven en de gemeentelijke woonlasten op provinciaal niveau, de informatievoorziening over de ontwikkeling van de lokale lasten te bevorderen. De benchmark vergelijkt binnen een provincie de hoogte van de gemeentelijke woonlasten voor meerpersoonshuishoudens met een koopwoning. De woonlasten zijn de som van de gemiddeld betaalde ozb, de afvalstoffenheffing en de rioolheffing minus een eventuele heffingskorting.

In de ‘benchmark woonlasten Noord-Holland 2025’ zijn 44 gemeenten betrokken. De gemeente op plaats 1 kent met € 846 de laagste gemiddelde woonlasten en de gemeente op plaats 44 de hoogste met € 2.117. De gemiddelde woonlasten in Noord-Holland bedragen € 1.086, het landelijke gemiddelde bedraagt € 1.053.

In de provinciale benchmark 2025 neemt Uitgeest met gemiddelde woonlasten van € 1.204 voor een meerpersoonshuishouden, plaats 34 in. In 2024 was dat met een lokale lastendruk van € 1.145 ook plaats 34. In de benchmark 2025 hieronder, is de positie van Uitgeest met een pijl aangegeven.

Woonlasten 2024 en rangnummers Landelijk

Terug naar navigatie - Paragraaf A: Lokale heffingen - Woonlasten 2024 en rangnummers LandelijkDe gemeentelijke woonlasten voor huishoudens met een koopwoning en een huurwoning zijn door het COELO in beeld gebracht en in een landelijke ranglijst opgenomen. De gemeente op nummer 1 van de ranglijst heeft de laagste woonlasten, de gemeente op nummer 346 de hoogste. Uitgeest bezet in de landelijke ranglijst van de gemeentelijke woonlasten 2025 de volgende plaatsen:

- meerpersoonshuishouden met een eigen woning plaats 295, in 2024 was dat plaats 294, in 2023 plaats 274 en in 2022 plaats 246;

- meerpersoonshuishouden met een huurwoning plaats 247, in 2024 was dat plaats 251, in 2023 plaats 247 en in 2022 plaats 253.

Wat de plaatsen op de landelijke ranglijst worden in 2026, hangt naast de hoogte van de tarieven in Uitgeest, mede af van de ontwikkelingen elders in Nederland.

Gemeente |

OZB (gemiddeld) |

Afvalstoffen- heffing 1 persoons huishouden |

Afvalstoffen- heffing meerpersoons huishouden |

Rioolheffing |

||

Bergen |

€ 652 |

€ 264 |

€ 365 |

€ 219 |

||

Uitgeest |

€ 633 |

€ 230 |

€ 354 |

€ 217 |

||

Castricum |

€ 409 |

€ 236 |

€ 333 |

€ 224 |

||

Heiloo |

€ 566 |

€ 219 |

€ 355 |

€ 222 |

||

Landelijk (gemiddeld) |

€ 454 |

€ 279 |

€ 364 |

€ 235 |

Ontwikkeling woonlasten Uitgeest

Terug naar navigatie - Paragraaf A: Lokale heffingen - Ontwikkeling woonlasten UitgeestIn het overzicht hieronder is de ontwikkeling van 2023 tot en met 2025 weergegeven van de belasting en de heffingen in Uitgeest waarop de lokale lastendruk voor een meerpersoonshuishouden met een koopwoning is gebaseerd inclusief de positie op de landelijke ranglijst. Daarnaast zijn ter vergelijking voor 2025 ook de gemiddelde landelijke tarieven vermeld.

In de tabel hieronder zijn de belasting en de heffingen weergegeven waarop de lokale lastendruk is gebaseerd in de BUCH verband. De afvalstoffenheffing is samengesteld uit een vast en variabel deel. De hoogte van de variabele heffing is gebaseerd op het door het CBS gepubliceerde gemiddelde gemeentelijke afvalaanbod.

Ontwikkeling tarieven |

2023 |

2024 |

2025 |

NL gemiddeld 2025 |

||

OZB-woningen tarief |

0,10430% |

0,11650% |

0,11920% |

0,09240% |

||

OZB-woningen gemiddeld |

€ 525 |

€ 590 |

€ 633 |

€ 454 |

||

Afval (meerpersoonshuishouden) |

€ 349 |

€ 364 |

€ 354 |

€ 364 |

||

Riool (huishouden) |

€ 162 |

€ 208 |

€ 217 |

€ 235 |

||

Woonlasten (meerpersoonshuishouden) |

€ 1.037 |

€ 1.145 |

€ 1.204 |

€ 1.053 |

||

Plaats ranglijst (landelijk) |

274 |

294 |

295 |

195 |